¿Pueden las ‘startups’ y el ‘venture capital’ crear valor aplicando los criterios ESG a su modelo de negocio? Estos fondos en Europa cada vez tienen más en cuenta los aspectos ambientales, sociales y de gobernanza. Y no solo para decidir a qué empresas facilitan capital, también para orientar su propia operativa y, en algunos casos, incluso para establecer de quién aceptan dinero.

SECCIONES

Capital riesgo y ‘startups’: estrategias para implementar criterios ESG y crear valor

LA

Luisa Alemany

Business Review (Núm. 346) · Finanzas · Julio 2024

Por sí solos, los Gobiernos serán incapaces de resolver en el corto plazo muchos de los grandes problemas que afectan a nuestras sociedades, como el cambio climático, la pobreza o el acceso limitado a la educación y a servicios básicos de salud. Será necesaria la implicación de múltiples organizaciones, incluyendo las del mundo empresarial, para darles respuesta.

Sin embargo, no han sido las grandes empresas establecidas las que históricamente han planteado soluciones radicales a los problemas existentes. La iniciativa emprendedora ha sido desde sus inicios una fuerza de “creación disruptiva” y “destructiva”, según la definición del economista Joseph Schumpeter. Las empresas de nueva creación, o startups, surgen cuando un emprendedor o grupo de emprendedores identifican una oportunidad, la evalúan y se ponen manos a la obra1. Los grandes problemas globales suponen excelentes oportunidades para ellos. Además, la tecnología ayuda a que empresas de nueva creación puedan dar solución a estos problemas y crezcan de manera exponencial.

Si pensamos en los sectores donde las startups están creciendo más rápido en los últimos años, podemos entender el rol que están jugando en la solución de algunos de los mayores desafíos globales. En el mundo de los emprendedores y de las startups es habitual oír hablar de healthtech, edutech, femtech, climate tech, agritech o fintech en algunos casos en que se aborda la inclusión financiera y el acceso a capital por parte de los más desfavorecidos. Sin embargo, estas startups crecen tan rápido que en algunos casos acaban generando otros problemas, ya sean medioambientales, sociales o de gobernanza, como ejemplifican WeWork, Uber o Theranos.

La mayoría de las startups de rápido crecimiento se financian con fondos de venture capital2. Son empresas que pierden dinero durante los primeros años y que, debido a su rápida expansión, necesitan levantar capital cada año o año y medio. Eso asumiendo que consigan llegar a los hitos marcados y sobrevivir. Según un estudio realizado por Atomico y Slush en 20163, de las startups de la muestra que habían levantado una ronda semilla, entre el 21% y el 33% llegaron a cerrar una ronda de venture capital de serie A, según el año, y solo la mitad de estas llegaron a levantar una serie B y posterior. Según datos del European Investment Fund (EIF), solo dos de cada diez startups que reciben venture capital logran convertirse en un gran éxito y generar rentabilidad para sus inversores4. Parece un número muy pequeño. Sin embargo, las que lo consiguen pueden acabar contratando a cientos de miles de personas y, en muchos casos, llegar a formar parte de nuestro día a día. ¿Imaginas tu vida sin Google, Whatsapp, Netflix, Cabify, eDreams o Airbnb?

Los inversores de venture capital son los que deciden desde los primeros momentos qué startups apoyar. Por ello tienen un papel muy importante para garantizar que estas integran los principios ESG desde el minuto cero.

Sin embargo, el rol que el venture capital puede jugar en la implementación de estos factores ESG puede ser doble. Por un lado, los inversores de venture capital pueden solicitar a las empresas en su cartera el compromiso de cumplir y reportar una serie de objetivos ESG. Esta es la parte fácil, y muchos en Europa ya han comenzado a hacerlo, como se detalla en el siguiente apartado del artículo.

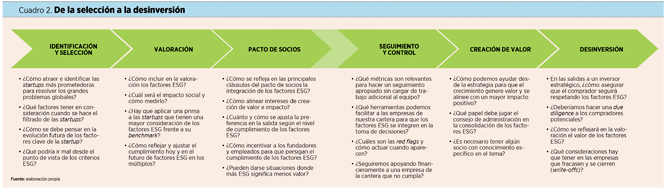

Además, el venture capital puede ir más allá e implementar los factores ESG en su propio modelo de negocio. En este caso no solo se trataría de solicitar a las empresas participadas que cumplan con unas métricas y las reporten, sino que además ellos mismos tendrían que aplicar el cumplimiento de los factores ambientales, sociales y de gobernanza cuando toman decisiones en su día a día. El cuadro 2, que se encuentra en el último bloque de este artículo, plantea un marco conceptual que puede ayudar a los fondos de venture capital a reflexionar sobre su aplicación e implementación.

Factores ESG, ‘venture capital’ y ‘startups’

La adopción de los factores ESG por parte de los inversores europeos ha crecido muy rápidamente. Es interesante resaltar que el interés ha surgido internamente, no por imposición de los inversores en sus fondos (los limited partners), ni porque la regulación lo imponga. Es decir, los fondos de venture capital europeos se han anticipado, unos porque consideran que crea valor y otros porque piensan que les será impuesto en un futuro cercano. En una encuesta del EIF5 con una muestra representativa de los principales fondos de venture capital europeos, el 75% indicaba que su interés por los factores ESG era por razones sociales y éticas. Esto contrasta con sus colegas de Estados Unidos, que desde sus inicios han liderado el sector de venture capital: allí algunos incluso han llegado a decir que pensar en ESG no es maximizar la rentabilidad para sus inversores y que, por lo tanto, no deben hacerlo.

En un artículo publicado junto a Ioannis Ioannou y Olenka Kacperczyk en Harvard Business Review6, indicábamos que las cuatro razones del interés del venture capital en la implementación de los factores ESG eran 1) el reconocimiento de cómo sus actividades de inversión y apoyo a las startups podían impactar en los grandes desafíos globales, como el cambio climático o la justicia social; 2) el hecho de que el cumplimiento de los factores ESG se podía alinear perfectamente con el cumplimiento de algunos de los objetivos del negocio y tener un impacto positivo en las ventas, la atracción de talento o incluso la reducción de ciertos riesgos; 3) la creencia de que los problemas referentes a ESG representaban a su vez grandes oportunidades, y 4) la llegada de nueva regulación, como la Sustainable Finance Disclosure Regulation (SFDR) de la Unión Europea.

Uno de los principales problemas que se han encontrado las startups y, por ende, los fondos de venture capital es que intentar aplicar las reglas que siguen las empresas multinacionales a una compañía con diez empleados y solo unos pocos años o incluso meses de vida no funciona. Desde el principio se vio que era necesario adaptarse a las características específicas de las startups y que el modelo de café para todos no iba a ser posible. Por ejemplo, los temas medioambientales pueden ser muy relevantes para una multinacional con varias fábricas, almacenes y cadenas de distribución alrededor del mundo. Sin embargo, una empresa de biotecnología, una startup de educación o una de movilidad no tienen nada que ver entre sí.

Durante las entrevistas llevadas a cabo, muchos fondos de venture capital comentaban que las startups de su cartera querían implementar los factores ESG, pero que realmente no sabían cómo hacerlo. La mayoría de los emprendedores que habían montado esas empresas tenían un perfil tecnológico o científico y, aunque estaban convencidos de los beneficios de hacer las cosas bien desde el primer día, no sabían por dónde empezar. Tradicionalmente, el venture capital ha sido denominado “capital inteligente” porque no solo provee capital, sino que añade valor a través de su participación en el consejo de administración y su asesoramiento a los emprendedores. En el ámbito ESG, los emprendedores estaban acudiendo a los fondos de venture capital para poder cumplir con estos objetivos, pero los fondos no sabían cómo ayudarles.

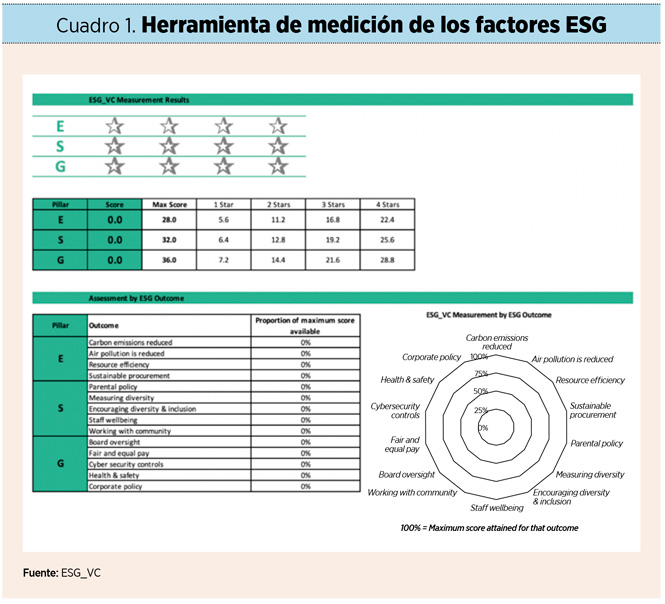

En consecuencia, los fondos de venture capital europeos se pusieron manos a la obra y comenzaron a reunirse para tratar el tema. Esto dio lugar a la creación de grupos de trabajo para compartir experiencias y avanzar conjuntamente. Uno de los grupos pioneros, denominado ESG_VC, se formó en 2020. Este grupo de trabajo, con representantes de fondos de diferentes países, tamaños y sectores, elaboró un marco conceptual y una herramienta de reporting para que las empresas en las que participaban los fondos, es decir, las startups de su cartera, pudieran reportar y controlar el estado de los apartados ESG, así como compararse con otras startups de su sector.

El cuadro 1 muestra la herramienta de medición propuesta, con sus categorías (o pilares) y los puntos que se asignan a cada una. Esta herramienta fue adaptada con el feedback de los propios emprendedores que la utilizaban. En este sentido, se simplificó la primera versión, ya que había demasiadas preguntas y obligaba a recopilar muchos datos. Sobre todo se aplicó el concepto de “materialidad”, es decir, ¿qué es realmente relevante y qué no? Además, se incluyeron menús de respuestas y la opción de “no disponemos de la información en este momento, pero prevemos comenzar a reportar”.

Uno de los beneficios para las empresas de venture capital que piden a las startups participadas que utilicen la herramienta de ESG_VC es poder compararse con otras startups similares. Esto les permite saber si están mejor o peor que la media y enfocarse en los factores clave. La información reportada anualmente por las startups es confidencial y agregada por la British Venture Capital Association (BVCA). Sería interesante el desarrollo de esta iniciativa en el resto de países europeos a través de las asociaciones de capital riesgo nacionales, como SpainCap en el caso español, e incluso la agregación a nivel europeo a través de Invest Europe7.

Es interesante tener en cuenta que la puntuación máxima que se puede obtener en cada categoría –“E” (ambiental), “S” (social) y “G” (gobernanza)– no es igual. Sin embargo, en el panel de mandos se presentan los diferentes resultados en base a 100 y como una diana. Cuando se hace la comparación con otras startups del sector es muy fácil identificar las fortalezas y debilidades, así como ver áreas de mejora. Además, esta comparativa tiene mucho sentido, ya que no se realiza con todas las startups en general, sino específicamente con aquellas del mismo sector. Desde luego, el objetivo de los inversores de venture capital no es señalar a nadie. Tal vez los resultados de la empresa sean peores porque es más joven que las demás, pero en cualquier caso indican el camino a seguir en el futuro cercano.

El modelo de negocio del ‘venture capital’ y los factores ESG

El venture capital europeo ha dado el primer paso en la dirección correcta. Sin embargo, no se puede limitar a solicitar a los emprendedores que apliquen los principios ESG en sus startups y ellos no hacer nada. Es importante que los propios inversores cumplan con los criterios ESG en su día a día y que los integren en todas sus actividades.

El cuadro 2 incluye una serie de preguntas que pueden ayudar a los inversores de capital riesgo a pensar en cómo implementar los factores ESG en sus procesos. Se trata de una propuesta de marco conceptual que debería ayudar al debate interno y facilitar la aportación de la experiencia del propio equipo de venture capital en la mejor manera de implementarlo.

Los inversores de venture capital europeos han dado un gran paso adelante y están liderando la integración de los principios ESG. Es muy interesante observar cómo una nueva práctica en el sector se difunde a más y más fondos.

El paso de pedir a las startups que tengan en cuenta y reporten los factores ESG ya está dado. Ahora el venture capital tiene que empezar a integrarlos en su propio modelo de negocio. Pero incluso podría ir más allá y pensar en la aplicación de los criterios ESG cuando estos fondos levantan capital (el proceso de fundraising, que tiene lugar cada tres o cuatro años) y seleccionan a sus inversores, los limited partners. Tal vez lo veamos con más frecuencia en el futuro.

En una de las entrevistas realizadas, uno de los mejores fondos europeos de primeras fases (semilla y serie A) comentaba que ya lo está haciendo. No aceptaba dinero de inversores que no cumplieran con los principios ambientales, sociales y de gobernanza. Era un fondo de venture capital con varios unicornios entre sus startups y tal vez se lo pudiera permitir.

Para el resto de los fondos de venture capital, especialmente en mercados con tipos de interés elevados y en los que levantar fondos es complicado, ser tan selectivo es probablemente una utopía en la actualidad, pero será la siguiente frontera.

Referencias

1. Shane, S. y Venkataraman, S. "The Promise of Entrepreneurship as a Field of Research”. The Academy of Management Review, 25, n.º 1, 2000.

2. Utilizo “venture capital” en lugar de “capital riesgo” porque este último engloba también la financiación de empresas establecidas y las compras apalancadas a través de los fondos de “venture capital”.

3. The State of European Tech: 2016 Edition. Slush y Atomico, 2016.

4. The European venture capital landscape: an EIF perspective. Volume III: Liquidity events and returns on EIF-backed VC investments. European Investment Fund, 2017.

5. Botsari, A. y Lang, F. ESG Considerations in Venture Capital and Business Angel Investment Decisions: Evidence from Two Pan-European Surveys. European Investment Fund, 2020.

6. Alemany, L., Ioannou, I. y Kacperczyk, O. “How VCs Can Help Startups Set (and Meet) ESG Goals”. Harvard Business Review, 6 de junio de 2022.

7. Invest Europe engloba a todas las asociaciones nacionales de capital riesgo (tanto venture capital como private equity) europeas. Anteriormente se denominaba European Venture Capital Association (EVCA).

Luisa Alemany

Profesora de Management Practice y directora académica del Institute of Entrepreneurship and Private Capital en London Business School ·